MỤC LỤC

Một trong những yếu tố vô cùng quan trọng giúp nhà hàng kinh doanh hiệu quả là cần phải kiểm soát tốt vốn giá hàng hóa (Prime Cost). Với bài chia sẻ sau đây, Hoteljob.vn sẽ giúp những ai quan tâm về chủ đề này đi tìm lời giải “Làm thế nào để kiểm soát tốt giá vốn trong kinh doanh nhà hàng?”.

Làm thế nào để kiểm soát giá vốn hàng hóa hiệu quả?

► Giá vốn hàng hóa là gì?

Giá vốn (Prime Cost) là tổng chi phí hàng hóa như (thực phẩm, đồ uống và các sản phẩm giấy liên quan như cốc dùng một lần, khăn ăn,…) cộng với tổng chi phí nhân sự cho tất cả nhân viên F&B, không chỉ bao gồm tiền lương, mà còn có thuế lương, phụ cấp, bảo hiểm và các khoản khác.

Đối với bất kỳ một nhà hàng nào, giá vốn chuẩn là tầm 60%, nếu có thể thắt chặt là 55% - nếu xuống 50% hoặc thấp hơn, chắc chắn bạn cần phải xem lại bởi vì có thể về ngắn hạn mang lại lợi nhuận cho nhà hàng nhưng về lâu dài làm tổn hại đến uy tín, chất lượng của nhà hàng đó.

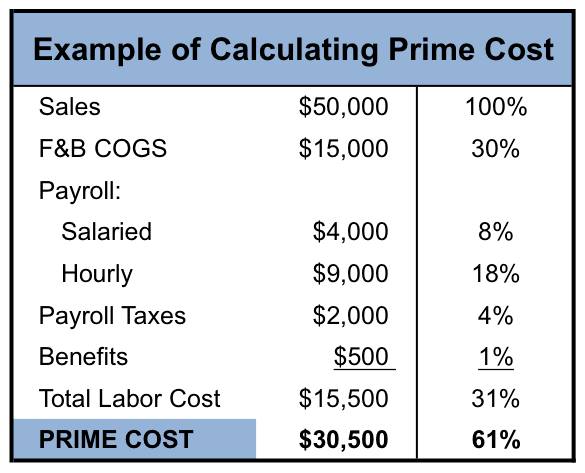

Ví dụ về cách tính giá vốn hàng hóa

► Làm thế nào để kiểm soát tốt giá vốn trong kinh doanh nhà hàng?

#Kiểm soát giá vốn thường xuyên

Điều quan trọng trong kiểm soát giá vốn là cần phải theo dõi thường xuyên, vì nó bao gồm hai chi phí có thể kiểm soát là nhân sự và hàng hóa. Tuy nhiên, chúng ta đang vấp phải một số vấn đề đối với khách sạn, nhà hàng như sau:

1. Không theo dõi chi phí nhân sự riêng cho F&B, mà gộp tất cả chi phí nhân sự lại với nhau cho toàn bộ khách sạn hoặc nhà hàng.

2. Theo dõi nhân sự theo tỷ lệ phần trăm của doanh số F&B chỉ trên cơ sở hàng tháng, quý, thậm chí năm.

3. Hiếm khi theo dõi giá vốn F & B ngoại trừ trên cơ sở hàng năm.

Vấn đề với việc theo dõi giá vốn không thường xuyên như vậy là thời gian sẽ trôi qua trước khi chúng ta kịp nhận ra rằng chi phí có thể vượt quá mức chuẩn, dẫn đến % lợi nhuận bị mất đi mà không có cách nào lấy lại.

Ví dụ, có thể chi phí của một số sản phẩm thô đã tăng lên và đẩy chi phí thực phẩm lên cao. Nếu bạn chờ đợi hàng tháng để tìm hiểu, thì bạn đã mất cơ hội điều chỉnh giá thực đơn hoặc tìm các sản phẩm thay thế ít tốn kém hơn.

Hay một số nhân viên mới chưa được đào tạo đúng cách và không tuân theo sự kiểm soát phần thích hợp. Người quản lý của bộ phận F&B không sắp xếp lịch cho nhân viên một cách hiệu quả. Đợi một tháng hoặc lâu hơn để biết rằng chi phí lao động là 40% thay vì 30% có nghĩa là chi phí của bạn đã cao hơn mức cần thiết.

Hoặc một nhân viên đã lấy một số sản phẩm thực phẩm ra khỏi cơ sở của bạn một cách thường xuyên. Chờ đợi hàng tháng để tính toán giá vốn để cuối cùng biết nó đã hết hàng có nghĩa là bạn để hàng ngàn đô la bước ra khỏi cửa sau (theo nghĩa đen).

Việc kiểm soát giá vốn hàng hóa cần thực hiện thường xuyên

#Kiểm soát chi phí lao động hàng ngày

Khi nói đến chi phí lao động, tốt nhất là nên kiểm soát theo phần trăm doanh thu hàng ngày. Không khó để thiết lập hệ thống sổ sách kế toán của bạn để làm điều này. Mỗi buổi sáng, nên tổng hợp báo cáo về tỷ lệ phần trăm lao động của ngày hôm trước. Điều đó mang lại cho người quản lý cơ hội cải thiện tỷ lệ lao động trong tương lai. Ưu điểm khác của báo cáo hàng ngày là nó gửi một thông điệp rõ ràng đến người quản lý rằng việc kiểm soát chi phí lao động là rất quan trọng.

#Kiểm soát chi phí hàng hóa hàng tuần

Tính toán phần chi phí hàng hóa cũng cần phải được thực hiện thường xuyên. Hầu hết các nhà hàng chuỗi làm điều đó hàng tuần. Tối thiểu, nó nên được thực hiện hai tuần một lần. Báo cáo chi phí hàng tuần hoặc hai tuần sẽ thay đổi thái độ và hành vi của nhân viên nhà bếp, vì nó tạo ra nhận thức về tầm quan trọng của việc kiểm soát chi phí F&B và cho nhân viên biết họ đang chịu trách nhiệm. Nếu có một vấn đề, bạn sẽ biết về nó một cách nhanh chóng và có thể trả lời tương ứng. Chi phí thực phẩm thường xuyên thường sẽ dẫn đến giảm 2% đến 4% đối với giá vốn hàng bán.

Tính toán giá vốn hàng bán đòi hỏi phải có hàng tồn kho vật lý của tất cả các nguồn cung cấp F&B trong tay và tính toán chi phí của chúng. Điều này cần một chút thời gian, nhưng với một kho lưu trữ được tổ chức tốt và bằng cách thiết lập các bảng tính kiểm kê đơn giản, việc kiểm kê vật lý có thể dễ dàng được thực hiện trong một giờ hoặc lâu hơn. Tiến hành kiểm kê vật lý thường xuyên cũng đòi hỏi kỷ luật thiết lập thời gian theo lịch trình cố định cho nó mỗi tuần.

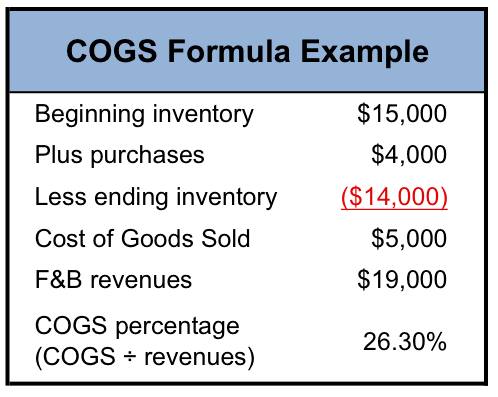

Ví dụ minh họa về chi phí hàng hóa

#Kiểm soát việc đặt giá menu

Một yếu tố cực kỳ quan trọng nữa trong kiểm soát giá vốn là đặt giá menu. Đặt giá menu đúng cách yêu cầu phân tích chi phí chi tiết cho từng món, từng loại.

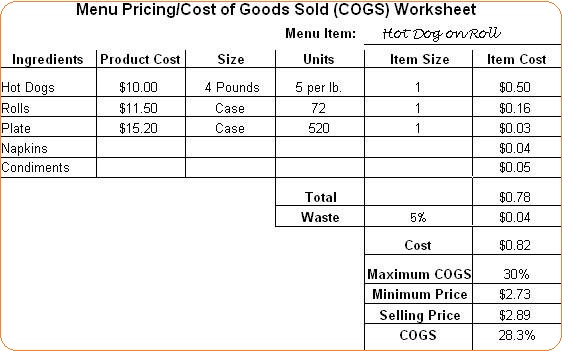

Ví dụ, đối với một đĩa xúc xích nóng, phân tích chi phí không chỉ bao gồm xúc xích và cuộn, mà còn cả chi phí gia vị, đĩa giấy và khăn ăn. Sau đó, một yếu tố cần được thêm vào đó là sự thải loại, - đối với thực phẩm làm hỏng, làm rơi thực phẩm cần phải vứt đi và thực phẩm chuẩn bị còn sót lại vào cuối ngày và không thể được lưu lại. Sau đó, bạn lấy tổng chi phí của mục menu và chia cho giá vốn mong muốn của bạn.

Giả sử tổng chi phí của xúc xích cho người sành ăn lên tới 0,76 đô la và bạn muốn duy trì giá vốn hàng bán là 30%. Bạn chia 0,76 đô la cho 30% để có được giá bán mục tiêu là 2,54 đô la. Nhưng bạn không nên bán với giá đó. Nếu những đĩa xúc xích có chất lượng đó được bán với giá 2,89 đô la trong thị trường của bạn, bạn đặt giá ở mức 2,89 đô la, mang lại cho bạn 28% giá vốn.

Bảng mẫu đặt giá menu

Với thông tin chia sẻ trong bài viết trên đây, mong rằng sẽ giúp nhà quản lý nhà hàng có được những định hướng cụ thể trong việc kiểm soát giá vốn hàng hóa trong kinh doanh nhà hàng - cũng như các vấn đề phát sinh có thể gặp phải liên quan đến Prime Cost.

(Nguồn: Bryan Nguyen)

BÀI VIẾT LIÊN QUAN

Hãy để hoteljob.vn giúp bạn có được công việc tốt nhất!

- Nâng cao khả năng tìm kiếm việc làm

- Kết nối gần hơn với Nhà tuyển dụng

- Chia sẻ việc làm với người thân, bạn bè

Hãy để hoteljob.vn tìm nhân sự tốt nhất cho bạn!

- Hiệu quả (Effective): Tuyển đúng người - Tìm đúng việc

- Am hiểu (Acknowledge): Từng ứng viên và doanh nghiệp trong ngành nhà hàng - khách sạn

- Đồng hành (Together): Cùng sự phát triển của doanh nghiệp và sự nghiệp của ứng viên

Xem nhiều nhất

![[HOT] Hoteljob.vn ra mắt Chatbot AI - Ms. Smile: Trợ lý ảo đắc lực cho Hotelier](/uploads/images/2025/03/26/IMG_20250326_133025.jpg)

TÀI TRỢ QUẢNG CÁO